Bütçe Disiplini ve Tüzük

Sorumluluk, Şeffaflık ve Hesap Verebilirlik ilkeleri doğrultusunda yönetim standartları yükselmediği sürece kulübümüzün sürdürülebilir bir başarıya ulaşıp bir dünya kulübü olmasının mümkün olmadığını daha önceki yazımda kaleme almış ve gerek futbolun endüstrileşmesi ve gerekse kulüplerin futbol faaliyetlerini halka açık anonim şirket şeklinde sürdürmesi nedeniyle futbol kulüplerinin tüzüklerinin icraya bir çerçeve oluşturmada yetersiz kaldığını belirtmiştim. Bunun da acı sonuçlarını zaten hep birlikte gördük.

Demokratikleşme ve kurumsallaşma açısından tüzükte iyileştirilebilecek bir çok alan ve doldurulması gereken boşluklar var. Ben ise bu yazıda daha çok parasal konularla ilgili hususlara dikkat çekmeye çalışacağım. Bunların başında da harcama ve borçlanma limitleri geliyor. Tüzüğümüzde bu iki yetkinin sınırlanmasına ilişkin bir takım ifadeler olmakla birlikte bu hükümler net biçimde tanımlanmadığı için BJK tüzüğünde harcama ve borçlanma yetki sınırlarının aslında olmadığını elimden geldiğince her yerde söylemeye çalışıyorum.

Örneğin; tüzüğümüzde yer alan aşağıdaki maddeye bakalım:

Bütçe

Madde 54.

Yönetim Kurulu; daha önce Genel Kurul tarafından kabul edilmiş bütçe dışında gereksinim duyulması halinde kabul edilen bütçenin %10’u oranında ayrıca borçlanabilir, %10’u aşan miktar için ise ancak Genel Kurul’un onayını alarak borçlanabilir. Bu hükme aykırı hareket eden Yönetim Kurulu, yaptığı bütçe dışı harcamanın tamamından ortaklaşa ve zincirleme sorumludur.

Ve bu sınırlama aşağıdaki madde ile desteklenmiş:

Denetim Kurulu Görev ve Yetkileri

Madde 43.

Denetim Kurulu;

- Yapılan denetim sonucunda, kulübün mali bünyesini etkileyecek gereksiz harcamaların veya Genel Kurul’ca kabul edilmiş ve tüzük hükümlerine aykırı bütçe dışı borçlanmaların tespiti halinde, Genel Kurul’u olağanüstü toplantıya çağırmakla yükümlüdür.

Yani; hem bütçe harcaması ve borçlanma için bir sınırlama getirilmiş hem de bu hususun denetimi ve gözetimi için Denetim Kurulu, Genel Kurul’u olağanüstü toplantıya çağıracak kadar da yetkilendirilmiş. Kağıt üzerinde her şey iyi, değil mi? Ama ne yazık ki uygulamada öyle değil. Çünkü tüzükte bütçenin ne olduğu ve ilkeleri net olarak tanımlanmadığı için bu maddeler bir bütçe disiplini sağlamıyor. Tüzük hükümlerinin ne kadar yetersiz kaldığını 2014 yılı faaliyet dönemi için Genel Kurul’un önüne getirilen bütçe bize gösteriyor mesela:

Anlaşılması kolay olsun diye tabloya faaliyetlerimizin önemli bir bölümünü oluşturan futbol şubesi gelir ve giderlerini aldım. Görüldüğü gibi 2014 yılında Genel Kurul’un önüne 70 milyon TL açık veren bir bütçe getirilmiş. Gelirler ve giderler yabancı kaynak yani borç ile eşitlenmiş. Yönetim Kurulu’nun böyle bir bütçe getirebilmesini önleyecek bir hükmümüz yok. İşin acı tarafı; bu haliyle gelen bütçe önerisine Genel Kurul neredeyse oy birliği ile yetki verdi.

Ayrıca bütçede yabancı kaynak, gelir bütçesinin en fazla ne kadarı olabilir diye açık bir hüküm de yok. Tüzük sadece alınan bütçe yetkisinin ne kadar aşılabileceğine hüküm getiriyor ama bu bütçenin ne kadarı yabancı kaynak olabilir diye bir hükmü yok. Yani bizim aslında yönetimlere getirdiğimiz bir borçlanma limitimiz de yok. Bütçe böyle yapılabildikten sonra yüzde on aşılsa ne olur aşılmasa ne olur? Eğer tüzüğünüze “bütçenin giderleri, gelirleri aşamaz” ya da “yabancı kaynak gelir bütçesinin %20’sinden fazla olamaz” gibi bağlayıcı bir hüküm konmazsa borçlanma ve harcama limitine ilişkin süslü maddelerin hepsi fiilen yok hükmüne gelir. Böylece yönetimler de her türlü saçmalama yetkisinin boşluğunu bulmuş olurlar.

Bunları koydunuz diyelim sorun yine bitmiyor. Belki de geçen sene önümüze getirilen bütçenin yanlışlığını benim gibi dile getiren çok olduğu için bu sene Genel Kurul’un önüne yatırımın bile gelir fazlasıyla yapıldığı artı veren bir bütçe geldi. İyi de bu bütçe tahminleri ne kadar gerçekçi yapıldı ve eğer tutmazsa ne olacak?

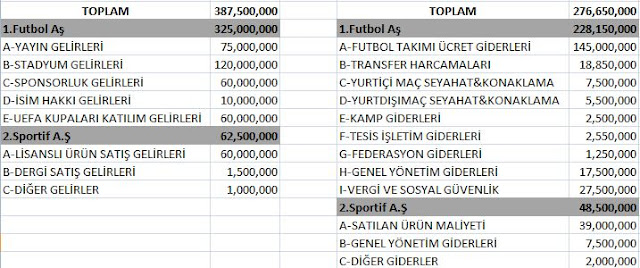

Bu seneki Genel Kurul’da önümüze getirilen bütçeye isterseniz bir göz atalım:

Gerçekten de eğer stadyum gelirlerimiz burada bütçelendiği gibi 120 milyon TL ve UEFA gelirleri 60 milyon TL olursa gelir fazlası veren bir bütçemiz var. Ama hepimizin bildiği gibi stat henüz tamamlanmadı ve stadın en çok gelir getiren kısmının satışları zaten üç senelik tahsil edildi. Öte yandan Şampiyonlar Ligi’ne kalmadığımız için buraya eklenen UEFA gelirleri rakamının ne kadar gerçekçi olduğunu hepimiz biliyoruz. Yani bu bütçenin tutmayacağını şimdiden söylemek için çok fazla hesap kitap bilmeye gerek yok. Ancak önümüzdeki sene bütçe yine aynı formatta gelirse biz bu seneki bütçe hedeflerinin tutup tutmadığını doğrudan göremeyeceğiz. Çünkü bütçe; bize önceki yılın hedefleri ve gerçekleşmeleri ile karşılaştırmalı bir şekilde gelmeyecek ve yine muhtemelen bunun gibi “Andersen’den Masallar” şeklinde gelecek. Tüzüğümüzde ve işleyişimizde bunun için bir hesap verme mekanizması da yok.

Halbuki Denetim Kurulu’nun; gelirler bütçelendiğinden yüzde on aşağıda ya da giderler bütçelendiğinden yüzde on yukarıda ise bunun açıklamasını YK’dan isteyebilmesi gerekir. Tüzüğümüzde buna ilişkin açık hükümler bulunmalı ve Denetim Kurulu’nun da bu konuda yetkilendirilmesi gerekir. Eğer böyle bir hesap sorma mekanizması yoksa bütçe disiplini yine hayal olur.

Nihayetinde mekanizma şudur:

Genel Kurul, Yönetim Kurulu’na harcama ve borçlanma yetkisini verir. YK bütçeyi tatbik eder. Denetim Kurulu bunları Genel Kurul adına kontrol eder ve yıllık raporunda yetkinin aşılıp aşılmadığını net olarak rapor eder.

Hatta bana kalırsa Denetim Kurulu’na, Genel Kurul’a sunduğu yıllık raporun son bölümünde ibra ya da ibra etmeme yönünde kendi görüşünü bildirmesini sağlamak da denetimin etkinliğini arttırmak adına oldukça faydalı olacaktır.

Eğer Denetim Kurulu’nun görev ve yetkilerini net olarak tanımlar ve tüzüğe yıl sonu raporu için objektif kriterleri koyarsınız, Denetim Kurulu’na böyle bir yetki vermekten çekinmeye de gerek kalmaz. Böylece ibra müessesesinin objektif şartları da tanımlanmış olur. Ama bu tanımlamalar yapılmaz ve bu yetkiler verilmezse icranın denetimi açısından hem Denetim Kurulu’nun hem de Genel Kurul’un etkinliği kalmaz ve şimdi olduğu gibi seçimsiz kongreler, içi boş bir aktiviteye dönüşür.

Burada önemli olan Denetim Kurulu’na bu yetkinin verilmesi değil bu yetkinin tüzükle objektif kriterlere bağlanmasıdır. Yoksa tüzüğümüzde Denetim Kuruluna “Olağanüstü Genel Kurul çağrısı” yapabilmek gibi çok önemli bir yetki verilmiş zaten. Buraya açık bir şekilde dış kaynak veya gelir bütçesinin aşım limitleri konmazsa eğer, asıl o zaman denetim kurulunu politize etmenin ya da işlevsizleştirmenin önünü açmış olursunuz.

Bütçe konusunda dikkat çekmek istediğim başka bir husus da önemli büyüklükteki tesis yatırımları bütçe yetkisinin genel kuruldan ayrıca alınması gerekliliğidir. “Önemli Büyüklük” için de mesela “yıllık gelir bütçesinin %10’u” gibi bir tanımlama yapılabilir. Taşınmazlar için getirilecek yatırım bütçesinde taşınmazın planı, maliyeti, ne kadar sürede bitirileceği ve nasıl finanse edileceği detaylı biçimde Genel Kurul’a sunulur. Alınan yetki de ancak sınırlı bir süre içindir. Bu süre sonunda yatırım nihayetlenmemişse Yönetim Kurulu o zamana kadar yapılanların hesabını verir ve Genel Kurul uygun görürse yetki süresinin uzatılmasına karar verir.

Diğer kulüplerin tüzüklerine bakıldığı zaman BJK tüzüğünde bu konuda ciddi bir boşluk olduğu görülür. Eğer tüzüğümüzde böyle bir madde olsa idi Vodafone Arena için ne kadarlık bir harcama yapılacağını, ne zaman tamamlanacağını, bu harcamanın nasıl finanse edileceğini ve nasıl bir gelir akışı hesaplandığını biliyor olacak ve buna göre yetki verip, gerektiğinde de hesap sorabilecektik.

Harcama disiplinin sağlanması açısından gelecek dönem gelirlerinin kullanılmasının disiplin altına alınması da yine tüzüğün iyileştirilmesi gereken taraflarından biri.

Tüzüğümüze göre:

Madde 58.

Yönetim Kurulu, gelir sağlayıcı anlaşmalar görev sürelerinden uzun olsa bile bu gelirleri, Genel Kurul tarafından kabul edilen bütçeye uygun olarak harcayabilir.

“Bütçeye uygun olarak harcayabilir” cümlesi kulağa çok rahatlatıcı gelmekle birlikte fiilen bir hüküm ifade etmediğini söylemeliyim. Bunun anlamlı olabilmesi için gelecek dönem gelirlerini dış kaynak olarak tanımlanmış ve bütçe içinde dış kaynağa bir limit konmuş olması gerekirdi.

Ve son olarak; tarihe de not düşmek açısından aşağıdaki maddeye dikkat çekmek istiyorum.

Madde 28:

- Kulübün sahibi veya hâkim hissedarı olduğu şirketlerdeki hisse oranı yüzde % 51’in altına düşmemek kaydıyla; halka açılması veya halka açıklık oranının değiştirilmesi konusunda karar almak ve bu kararların uygulanması için Yönetim Kurulu’na yetki vermek. Genel Kurul tarafından verilecek bu yetki, Yönetim Kurulu’nun görev süresi ile sınırlıdır.

İmtiyazlı paylardan dolayı BJK AŞ hisselerinin halka açıklığı % 50’yi aşsa bile BJK yönetimi BJK AŞ’de yönetim kontrolünü kaybetmeyebilir. Ancak son dönemlerde gerek Sermaye Piyasası Kanunu gerekse Türk Ticaret Kanunu liberalleşmekte ve özellikle sürekli zarar eden halka açık işletmeler için imtiyazları kaldırıcı düzenlemeler yapılmakta. Bu da krediler karşılığında % 51’i aşacak şekilde verilen hisse teminatlarının bir gün BJK AŞ’de kulübün yönetim çoğunluğunu kaybedebilme riskini barındırmaktadır. Bu yüzden tüzüğümüzdeki bu maddenin “…varsa üçüncü kişilere ve finans kuruluşlarına teminat olarak verilenler de dahil olmak üzere % 51’in altına düşmemek kaydıyla…”diye revize edilmesinde hayati fayda vardır.

Buradan bir kez daha tekrar etmekte fayda görüyorum: Uzun vadeli sürdürülebilir ve kalıcı bir başarı için yukarıdan ve aşağıdan kontrol yöntemleriyle mali disiplin, şeffaflık ve hesap verebilirlik sağlanması şart. Bir milyar TL’yi aşmış bilanço büyüklüğü ve yıllık 500 milyon TL’yi aşmış bütçesi ile kulübümüzün daha kurumsal yönetilmesi gerektiği açıktır. Bunun için de tüzüğümüzün kapsamının BJK Futbol AŞ’yi de kapsayacak şekilde iyileştirilip entegre edilmesi, icranın harcama ve borçlanmada uyması gereken bir genel çerçevenin çizilmesi ve icranın bu çerçeveye uygunluğunun da Denetim Kurulu ve Genel Kurul tarafından etkin olarak denetlenmesi şarttır.

Bu noktada Genel Kurul iradesinin sağlıklı çalışıyor olması da hayati bir konudur. Genel Kurullara katılım oranı düşük olduğu zamanlar genel kurul iradesinin “becerikli” kulüp profesyonelleri tarafından sağlanıyor olması yapacağınız her türlü tüzük revizyonunun etkisizleşmesi anlamına gelecektir. İyi hazırlanmış bir tüzük, bilinçli ve bağımsız üyeler ve etkin çalışan kurullar ile eninde sonunda uzun vadeli sürdürülebilir başarı gelecektir.